Bankroll-Management bei F1 Wetten: Einsätze planen, Risiken kontrollieren

Ladevorgang...

Bankroll-Management: Die Basis jeder erfolgreichen F1-Wettstrategie

Ich kenne einen Wetter, der 2024 eine Trefferquote von 38 Prozent hatte und trotzdem im Minus lag. Und ich kenne einen anderen, der mit 31 Prozent Trefferquote profitabel war. Der Unterschied? Bankroll-Management. Der eine hat wahllos gesetzt, der andere hat jeden Einsatz kalkuliert.

Bankroll-Management ist nicht sexy. Es hat nicht die Spannung einer Live-Wette während eines Safety Cars, nicht den Kick einer Value Bet mit langer Quote. Aber ohne Bankroll-Management ist alles andere wertlos. Die beste Analyse nützt nichts, wenn du nach drei verlorenen Wetten dein gesamtes Budget verbrannt hast und für die restlichen 21 Rennen kein Geld mehr übrig ist.

Im Kern geht es um eine einfache Frage: Wie viel Prozent deines Gesamtbudgets setzt du pro Wette ein? Und diese Frage hat bei der Formel 1 eine spezifische Antwort, die sich von anderen Sportarten unterscheidet.

Prozent-Regel und Flat-Staking: Zwei Ansätze im Vergleich

Es gibt zwei grundlegende Ansätze für die Einsatzsteuerung, und ich habe beide über Jahre getestet.

Flat-Staking ist der einfachste Ansatz: Du setzt bei jeder Wette denselben Betrag – unabhängig von der Quote, deiner Confidence oder dem Markt. Wenn dein Flat Stake bei 20 Euro liegt, setzt du immer 20 Euro. Punkt.

Der Vorteil: Einfachheit. Du musst nicht nachdenken, nicht rechnen, nicht abwägen. Der Nachteil: Du behandelst eine Value Bet mit hohem Confidence gleich wie eine Wette, bei der du dir unsicher bist. Das ist nicht effizient.

Die Prozent-Regel ist differenzierter: Du setzt einen festen Prozentsatz deiner aktuellen Bankroll pro Wette – typischerweise 1 bis 3 Prozent. Bei einer Bankroll von 1.000 Euro und einer 2-Prozent-Regel liegt dein Einsatz bei 20 Euro. Gewinnst du und deine Bankroll steigt auf 1.050 Euro, setzt du beim nächsten Mal 21 Euro. Verlierst du und die Bankroll sinkt auf 960 Euro, setzt du 19,20 Euro.

Der Vorteil: Die Einsätze skalieren mit deiner Bankroll. In Gewinnphasen setzt du automatisch mehr, in Verlustphasen weniger – ohne bewusste Entscheidung. Das schützt dich vor dem häufigsten Fehler: nach Verlusten die Einsätze zu erhöhen, um das Minus aufzuholen.

Meine Empfehlung für F1-Wetter: Die Prozent-Regel mit einem Standardeinsatz von 2 Prozent und einem Maximum von 3 Prozent für Wetten mit besonders hohem Confidence. Nie mehr als 3 Prozent, nie weniger als 1 Prozent. Innerhalb dieses Korridors passt du den Einsatz an dein Vertrauen in die jeweilige Analyse an.

Warum gerade 2 Prozent und nicht 5 oder 10? Die Varianz bei der Formel 1 ist höher als bei den meisten anderen Sportarten. Ein Safety Car, ein Startunfall, ein plötzlicher Regeneinbruch – alle diese Ereignisse können das Rennergebnis unvorhersehbar machen. Höhere Einsätze pro Wette erhöhen dein Risiko, dass eine Verlustserie deine Bankroll unkontrolliert schrumpfen lässt. Bei 2 Prozent pro Wette kannst du 50 Wetten in Folge verlieren, bevor deine Bankroll auf die Hälfte geschrumpft ist. Bei 5 Prozent wären es nur 14 Wetten. Und 14 verlorene Wetten in Folge sind bei F1-Außenseiterwetten keine Seltenheit.

Budget für eine F1-Saison mit 24 Rennen kalkulieren

Die Saison 2026 umfasst 24 Rennen mit 11 Teams und 22 Fahrern, dazu sechs Sprint-Wochenenden. Das sind 24 reguläre Rennwetten-Gelegenheiten und sechs zusätzliche Sprint-Gelegenheiten – insgesamt 30 Wochenenden, an denen du wettest.

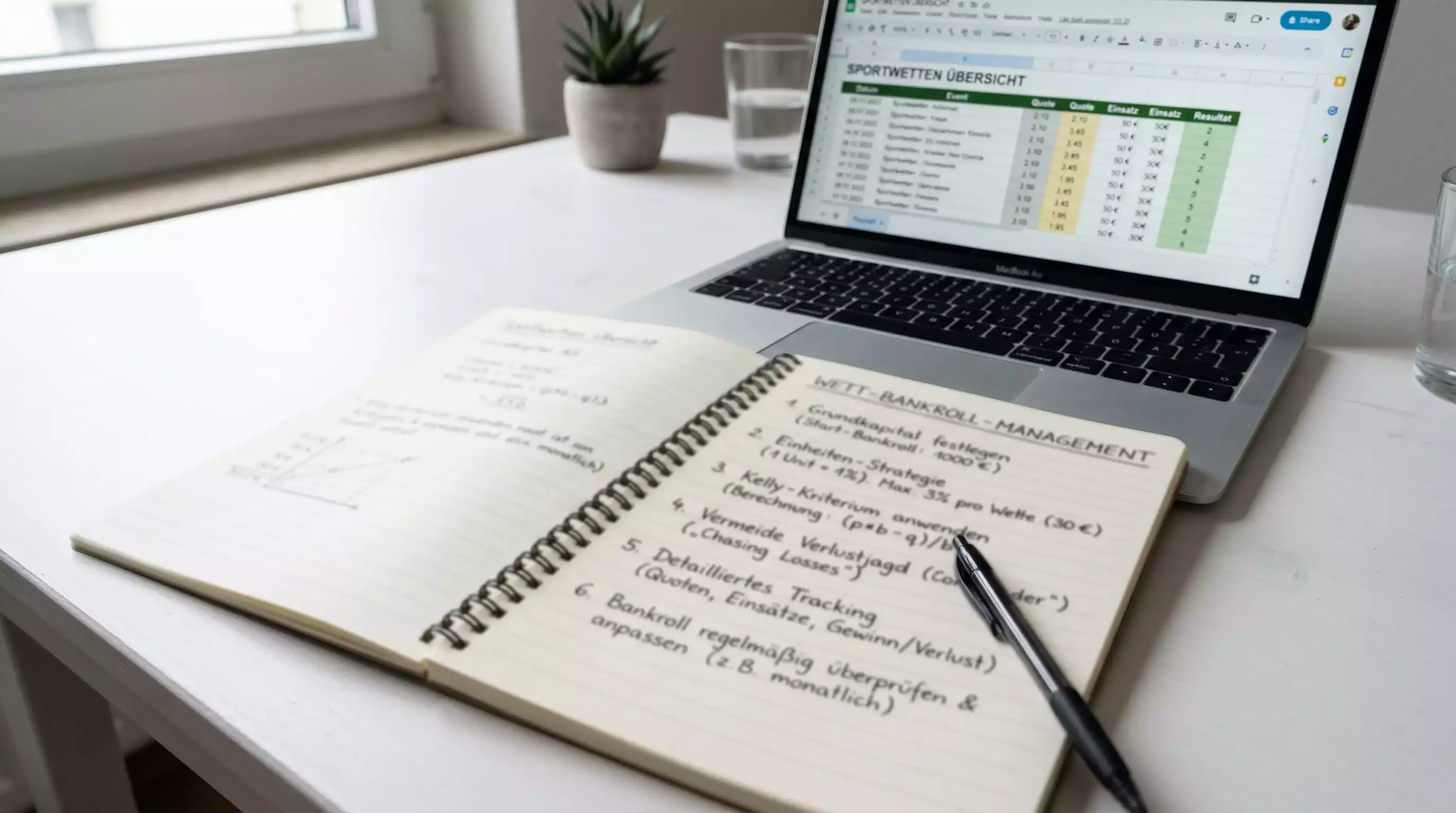

Wenn du pro Wochenende durchschnittlich drei Wetten platzierst – eine Pre-Race-Wette, eine Qualifying-Wette und eine Live-Wette oder Spezialwette – kommst du auf etwa 90 Wetten pro Saison. Bei einem 2-Prozent-Standardeinsatz und einer Bankroll von 1.000 Euro entspricht das einem Gesamteinsatz von rund 1.800 Euro über die Saison.

Dazu kommen Langzeitwetten, die ich separat budgetiere: maximal 15 bis 20 Prozent der Gesamt-Bankroll, also 150 bis 200 Euro. Zusammen ergibt sich ein Gesamtengagement von knapp 2.000 Euro – bei einer Bankroll von 1.000 Euro. Das klingt nach mehr, als du hast, funktioniert aber, weil die Gewinne zwischendurch die Bankroll auffüllen. Entscheidend ist, dass du nie mehr als die initiale Bankroll riskierst – die Gewinne sind Puffer, nicht Einladung zu höheren Einsätzen.

Wichtig: Die 5,3 Prozent Wettsteuer in Deutschland werden auf den Einsatz fällig. Bei 1.800 Euro Gesamteinsatz sind das rund 95 Euro Steuer über die Saison. Diese Kosten musst du in deine Kalkulation einbeziehen – sie reduzieren deine Netto-Rendite, bevor du auch nur eine einzige Wette gewonnen hast.

Drei Bankroll-Fehler, die F1-Wetter häufig machen

Fehler Nummer eins: Die Einsätze nach einer Verlustserie erhöhen. Das ist der Klassiker, und ich habe ihn selbst gemacht. Du verlierst drei Rennwochenenden in Folge, wirst ungeduldig und verdoppelst den Einsatz beim vierten Rennen. Wenn du dann wieder verlierst, hast du in einer Woche mehr verloren als in den drei Wochen davor zusammen. Die Prozent-Regel schützt dich davor, weil sie den Einsatz bei sinkender Bankroll automatisch senkt.

Fehler Nummer zwei: Langzeitwetten nicht separat budgetieren. Wer seine WM-Wette aus dem laufenden Rennwetten-Budget finanziert, hat während der Saison weniger Kapital für Einzelwetten. Das führt zu Frustration und zu dem Gefühl, dass du ständig „wenig Geld zum Spielen“ hast. Die Lösung: Langzeitwetten am Saisonbeginn als eigenen Posten abziehen und die restliche Bankroll für Einzelwetten verwenden.

Fehler Nummer drei: Die Wettsteuer ignorieren. In Deutschland zahlst du 5,3 Prozent auf jeden Einsatz, und das läppert sich. Rund 80 bis 90 Prozent der deutschen Sportwetten entfallen auf Fußball – aber die Steuer gilt für alle Sportarten, Formel 1 eingeschlossen. Viele Wetter rechnen ihren ROI ohne Steuer und wundern sich, warum die Bankroll trotz positiver Trefferquote schrumpft. Rechne die Steuer immer ein – sie ist eine feste Kostenposition, die deine Rentabilitätsschwelle erhöht. Mehr Details zur steuerlichen Belastung findest du im Artikel zur Wettsteuer.

Bankroll-Management ist die Disziplin, die gute Wetter von dauerhaft erfolgreichen Wettern unterscheidet. Es ist nicht kompliziert, aber es erfordert Konsequenz – Rennen für Rennen, Saison für Saison, ohne Ausnahme. Die Gesamtstrategie baut auf dieser Grundlage auf.

Wie groß sollte die Bankroll für eine Formel 1 Saison sein?

Das hängt von deinem Einsatzniveau ab. Als Richtwert: Wenn du pro Wette 15 bis 25 Euro setzen möchtest, brauchst du eine Bankroll von 750 bis 1.250 Euro für die Saison. Damit kannst du bei einer 2-Prozent-Regel rund 90 Wetten über 24 Rennwochenenden platzieren, ohne dass ein paar Verlustserien deine Bankroll gefährden.

Sollte ich meine Einsätze bei einer Pechsträhne anpassen?

Ja, aber automatisch und nach unten. Die Prozent-Regel senkt deine Einsätze automatisch, wenn die Bankroll sinkt. Du musst nichts aktiv ändern. Was du auf keinen Fall tun solltest: Die Einsätze erhöhen, um Verluste aufzuholen. Das ist der schnellste Weg, die gesamte Bankroll zu verlieren. Pechsträhnen von drei bis fünf Rennwochenenden sind bei F1-Wetten völlig normal und kein Grund, die Strategie zu ändern.

Erstellt von der Redaktion von „Formel 1 Wetten“.